英格兰银行和欧洲中央银行将在周四宣布它们最新的政策决定。虽然这两家银行预计都不会改变利率,但焦点将放在它们何时或者是否会发出进一步降息的信号。

英格兰银行:如何在强劲增长前景与疲弱就业市场之间找到平衡

首先来看英格兰银行,目前隔夜指数掉期市场预计将有1.4次降息。下次降息预计要到6月,而之前预期是4月,然而,由于12月的通胀数据强于预期,降息预期被推迟到了更远的未来。预计到今年年底,利率将约为3.35%,这表明,目前英国的中性利率在3%以上。

投资者希望看到英央行如何在明显疲弱的就业市场与经济增长前景改善的迹象之间找到平衡。企业活动在过去两个月明显强劲。1月份的综合PMI已升至自2024年8月以来的最高水平,并在第三季度的疲软期后强劲恢复。服务业PMI的读数也有所上升,几乎已经抹去了去年疲软期的影响。

汇丰经济意外指数对于英国也有所改善,然而仍有提升空间,我们预计英央行会对此有所提示。消费者信心有所回升,但仍处于低位,商业信心也显示出一些改善的迹象。然而,我们认为,英国的增长前景还不够强劲,英央行不会排除进一步降息的可能性。

通胀担忧

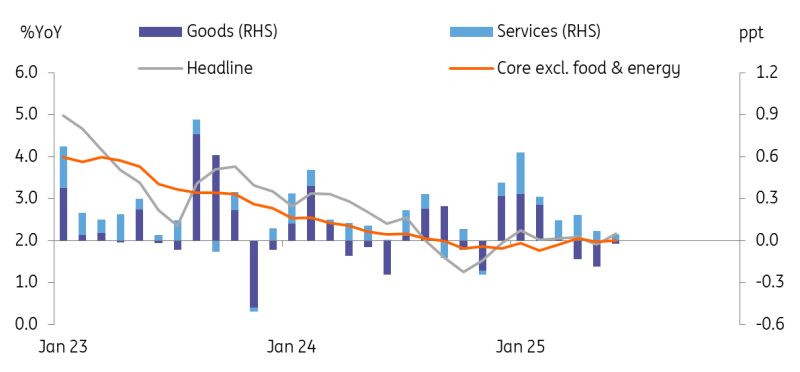

通胀问题也将被讨论。货币政策委员会(MPC)内部对于通胀是否仍然太高的看法存在分歧,有些成员认为失业率的上升将有助于减轻未来的通胀压力。在截至11月的年度中,工资单上的雇员减少了155,000人,裁员率也有所上升。

预计英央行将确认其预计通胀会回落到目标水平,问题是,它们是否会暗示这一情况会在今年或明年发生?在去年11月的货币政策报告中,英央行预计通胀在未来一年将降至2%的目标,但表示这一情景并不确定,银行需要看到更多证据以证明通胀正在减缓。

私营部门工资增长的放缓(截至11月的3个月内,工资增长率从3.9%降至3.6%)可能会让英央行对价格增长的前景更有信心。我们将关注英央行对此消息的反应,以及是否足以说服一些坚定的鹰派认为通胀前景正在改善。

同样值得注意的是关于人工智能采纳的任何评论。科技股在Anthropic推出其最新的Claude Cowork插件后大幅下跌。像这样的人工智能工具的快速普及可能会提高生产力,并在英国及其他地方潜在地降低通胀压力。如果英央行将这一点提及为英国的可能性,我们可能会看到长期债券收益率和利率预期的降低。

分析师预计MPC在维持利率3.75%的决定上将出现7-2的分裂,两个成员投票支持连续第二次降息。虽然我们认为大多数MPC成员希望在进一步降息前看到通胀图景进一步改善,但可能会有一名成员在周四投票支持降息,这可能被视为鸽派。

政治动荡如何延迟降息

另一需考虑的因素是围绕首相的政治动荡。《每日电讯报》报道,前MPC成员迈克尔·桑德斯警告说,工党领导层的政变可能使英国的利率维持在更高水平,特别是在安吉拉·雷诺或安迪·伯纳姆接任首相的情况下。这可能会使英国的经济政策进一步向左倾斜,增加更多的税收和支出政策,这需要货币政策维持紧缩更长时间。尽管我们不期望英央行行长在周四参与政治辩论,但这可能会是委员会未来的一个考虑因素。

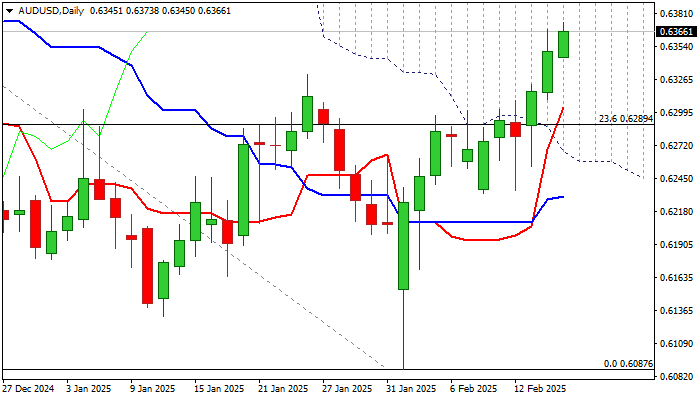

自今年年初以来,英镑兑美元走强,涨幅接近1.5%。然而,在本次会议前,它呈现横盘走势。随着会议的进行,GBP/USD已失去1.37的支撑。短期势头向下,任何鸽派的英央行迹象可能会将英镑推低,回落至1.35的可能性存在。

GBP/USD 日线图

来源:XTB 和彭博社

欧央行:如果通胀持续下降,欧央行会保持良好吗?

预计欧央行在周四的第五次连续会议上将保持利率不变。欧央行表示将在未来的利率决定上保持完全的灵活性。在本月,重点将放在欧央行如何应对货币联盟内低于预期的通胀。

上个月,欧元区的价格增长同比降至1.7%,而1月份环比下降了0.5%。在21个国家中存在一些差异,德国的通胀为2.1%,而法国的CPI降至5年来的最低点0.4%。欧央行内有一小部分鸽派担心通胀将继续低于欧央行的通胀目标,这可能导致该地区陷入通缩。再加上疲弱的通胀,唐纳德·特朗普今年早些时候的关税威胁虽已逆转,但突显了欧元区今年1.2%的乐观增长预测所面临的风险。

鸽派可能会在未来几个月呼吁降息,尤其是考虑到强势欧元带来的另一种通缩风险。1月份,EUR/USD达到了自2021年以来的最高水平。尽管从这个水平回落,但仍然高于5年均值1.1050。在出口商面临关税威胁的现阶段,这样的情况下是非常糟糕的。如果克里斯丁·拉加德贬低欧元或暗示欧元已经脱离基本面,那么我们可能会看到单一货币的进一步疲软。由于今日欧央行会议如果进一步承压,$1.620-$1.1730之间存在一群简单移动平均线(SMA),如继续出现欧元下行,这可能会起到良好的支撑作用。

EUR/USD 日线图

来源:XTB 和彭博社